El Impuesto sobre la Renta de las Personas Físicas (IRPF) emerge como un protagonista ineludible en la vida financiera de los autónomos, marcando su presencia anualmente a través de la declaración de la renta. Este impuesto, aplicable a todas las personas físicas, ya sean asalariadas o autónomas, lleva consigo la responsabilidad de una tributación proporcional a los ingresos obtenidos. En este artículo aprenderemos cómo gestionar el IRPF como freelance correctamente.

Métodos de estimación

La forma en que te des de alta como autónomo afectará directamente al cálculo del Impuesto sobre la Renta de las Personas Físicas (IRPF). Existen varios regímenes de estimación para el IRPF que puedes seleccionar durante tu redacción del modelo 36, y es crucial entenderlos para determinar la manera en la que tributarás.

Estos son los diferentes regímenes a los que puedes acceder:

1. Régimen de Estimación Directa:

Cuando hablamos de estimación directa, hablamos de tributar en proporción a tus beneficios. Es esencial distinguir entre la estimación directa normal y la directa simplificada. Este será el régimen en el que tributes como freelance en la industria.

Estimación Directa Normal: Calculas este régimen restando los gastos deducibles al total del beneficio. La cantidad resultante es sobre la cual aplicarás el impuesto correspondiente. Más abajo te explicamos cuáles son los gastos deducibles.

Estimación Directa Simplificada: Puedes optar por esta modalidad si tu actividad no supera los 600.000€ en el año anterior y no aplicas la estimación objetiva en las actividades empresariales. Este método del que muy probablemente formarás parte como freelance tiene algunas características relacionadas con los gastos deducibles que también explicaremos más adelante. También tiene una obligaciones contables mucho más laxas que la estimación directa, basta con un excel para poder llevar el registro legalmente

En caso de que tu facturación sea superior a 600.000€, renunciando a otros regímenes, tributarás por estimación directa normal.

Estos regímenes se eligen al rellenar el modelo 36:

Cómo Notificar a las Autoridades Fiscales al Comenzar como freelance: modelo 36 – Lowerton

Tramos del IRPF

El IRPF es un impuesto progresivo que funciona en base a tramos a través de los cuales te irás moviendo según crecen tus ingresos. Estos son dichos tramos para autonomos.

| Tramos del IRPF | Porcentaje |

| De 0 a 12.450 € | 19% |

| Desde 12.450 € a 20.200 € | 24% |

| Desde 20.200 € a 35.200 € | 30% |

| Desde 35.200 € a 60.000 € | 37% |

| Desde 60.000 € a 300.000 € | 45% |

| Más de 300.000 € | 47% |

Es una confusión habitual pensar que al entrar en un tramo el porcentaje de dicho tramo se aplica al total de los ingresos. Sin embargo, cada porcentaje se aplica únicamente a la parte de los ingresos dentro de cada tramo. Es decir, si ingresas 18.000 € se aplicará un porcentaje del 19% a los primeros 12.450 € y del 24% al resto. Los tramos cambian a menudo, es importante mantenerse actualizado.

Si acabas de convertirte en freelance y estos porcentajes te parecen abrumadores, estás de suerte, existe la opción de aplicar una retención reducida del 7% durante el primer año y los dos siguientes. Sin embargo, esta elección es opcional y requiere una cuidadosa evaluación de su impacto al final del ejercicio fiscal.

Gastos Deducibles para freelance: Un Respiro en el Laberinto Fiscal

Los autónomos pueden encontrar alivio fiscal a través de los gastos deducibles, estos gastos relacionados con tu actividad como freelance se restan de la base imponible y reducen lo que debes pagar en el IRPF. Se tratan de la clave para gestionar tu IRPF como freelance y ahorrarte impuestos innecesarios, Estos son los gastos que podrás deducir como freelance:

- Vivienda: si desarrollas tu actividad en tu domicilio y cuentas con una habitación para uso exclusivo del trabajo, podrás deducir gastos como agua, electricidad, o internet, siempre y cuando se lo comuniques previamente a Hacienda

- Formación: te puedes reducir los cursos y formaciones vinculados con tu actividad

- Los seguros de responsabilidad civil, médico y de vida son también deducibles. En particular, las pólizas de seguro de responsabilidad civil, seguros médicos privados o de seguros de vida pueden deducirse hasta 500 € al año sin necesidad de justificar

- Gastos corrientes: Posiblemente no tengas muchos de estos gastos como freelance, pero esta sección abarca el posible alquiler de locales, material de oficina, suministros y publicidad. De hecho, se pueden deducir hasta el 30% de los gastos de suministros.

- Cuota del RETA: Aunque la cuota de autónomos constituye un gasto mensual fijo, su deducción en el IRPF es posible. Sin embargo, se requiere presentar el justificante de la entidad bancaria al realizar la declaración.

Amortizaciones de inmovilizado material:

Cualquier elemento que compres para realizar tu trabajo y que vaya a estar un año entero contigo es considerado una inversión de inmovilizado material. Estas inversiones no se deben registrar como gasto entero en el momento en el que se compran, sino que deben irse amortizando gradualmente durante sus años de uso hasta que queden obsoletas. Estas amortizaciones son deducibles, aunque su manera de calcularse varía dependiendo de si tributas en el método de estimación en el que tributes. Son una parte compleja de gestionar en tu declaración IRPF freelance.

Los autónomos que tributan en el sistema directo simplificado que te hemos recomendado anteriormente realizan las amortizaciones del inmovilizado material de forma lineal según unas tablas especiales de Hacienda. Como freelance podrías tener que amortizar una gran parte de tus instrumentos electrónicos de trabajo (periodo máximo de 10 años), herramientas y enseres (periodo máximo de 8 años). Este proceso tiene dos fases principales:

- 1. Establece el valor de adquisición del activo: Este valor corresponde al costo total de compra del bien e incluye todos los gastos necesarios para poner el activo en funcionamiento. Por ejemplo la compra de un ordenador por 1000 euros.

- 2. Define la vida útil del activo: Esta es la duración estimada durante la cual se espera que el activo genere ingresos para tu negocio. Si se estima que el ordenador anteriormente mencionado dure 5 años se deberían de amortizar 200 euros anuales.

- Para saber más revisa la tabla ofrecida por hacienda: Agencia Tributaria: 3.5.4 Tabla de amortización simplificada. Facturas no pagadas: Las facturas no pagadas en los últimos seis meses solo se pueden deducir en el método de estimación directa normal. Sin embargo, a cambio los autónomos del método directo simplificado podrán deducir sus gastos de difícil justificación y provisiones cuantificandolos usando el 5% del rendimiento neto (diferencia entre los ingresos y los demás gastos deducibles) con un límite de 2000 €. Por ejemplo, si mi rendimiento neto fue de 6000€ podría deducir 300€ bajo el concepto de gastos de difícil justificación y provisiones.

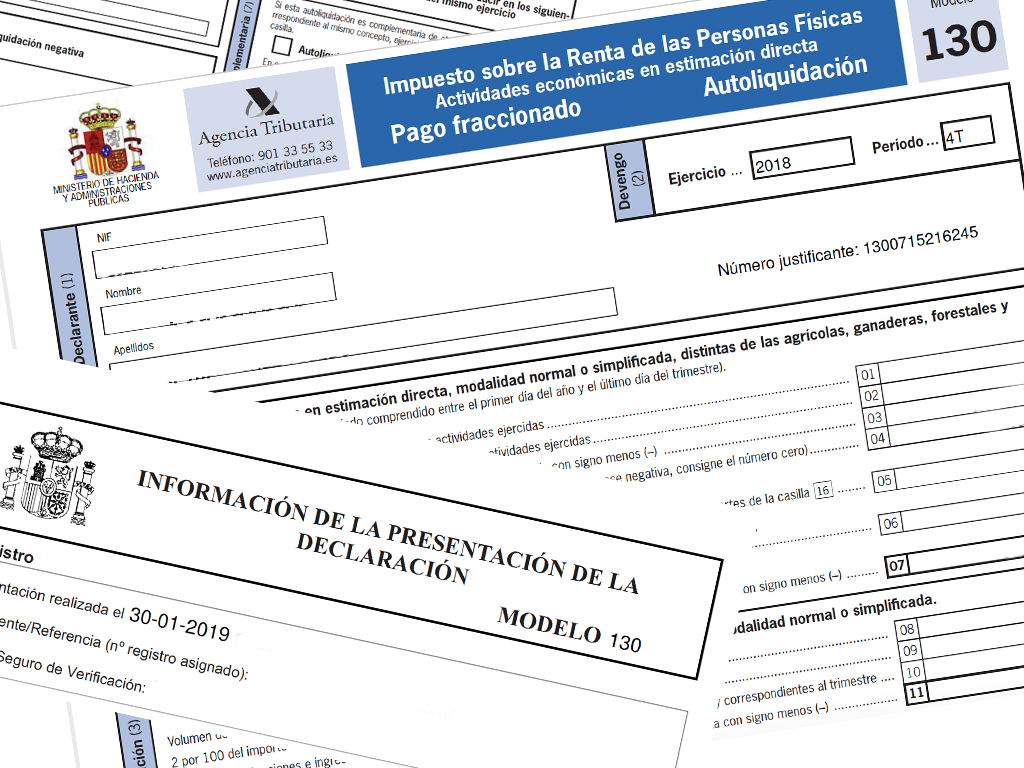

IRPF Trimestral para Autónomos: Modelo 130

Las retenciones de IRPF deben liquidarse trimestralmente por aquellos bajo el régimen de estimación directa utilizando el formulario que encontrarás en. Este modelo sirve para que los autónomos adelanten sus pagos del IRPF. Al rellenar este formulario se paga una base fija 20% de los ingresos, si pagas más de lo que te corresponde hacienda te devolverá el dinero correspondiente, si pagas menos la declaración te saldra a pagar. Si tienes un libro de registro podrás importarlo y muchos de los datos que explicaremos a continuación se rellenaran automáticamente. Por lo tanto, no tendras que complicarte tanto para gestionar tu IRPF como freelance.

El modelo 130 se puede presentar de dos maneras:

- Desde la web de la Agencia Tributaria, con el certificado digital o con la Cl@ve PIN. Para ello, hay que acceder al servicio de presentación electrónica del modelo 130, cumplimentar los datos identificativos y de la liquidación e importar el libro de registro si se dispone de él. Después, se puede formalizar el ingreso o la devolución, según el resultado de la declaración, y obtener el justificante.

- En una oficina de la Agencia tributaria. Para ello accede al formulario del modelo 130 en la web de la Agencia Tributaria y rellénalo con los datos correspondientes. Obtén el documento PDF validado e imprímelo. Acude a una oficina de la administración pública o un banco colaborador y entrega el documento impreso. Si el resultado de la declaración es a ingresar, deberás abonar el importe correspondiente. Conserva el justificante de la presentación que te faciliten. No recomendamos este método ya que el modo telemático es mucho más simple.

Rellenar el modelo 130

Este es un paso muy importante en para saber como gestionar el IRPF como freelance

Declarante: empieza ingresando tu NIF, nombre y apellidos como el declarante.

Devengo: especifica el año de la declaración y usa las abreviaturas 1T, 2T, 3T y 4T dependiendo del trimestre.

Liquidación: aquí indicas el impuesto que debes pagar, dividido en tres subapartados:

En el apartado I, la mayoría de autónomos informan sus ingresos y gastos del trimestre. Este sera el que deberás rellenar como freelance

El apartado dos es exclusivo para actividades ganaderas y agrícolas, por lo que no debes rellenarlo.

Los datos que pongas en los modelos de cada trimestre son acumulativos. En el primero tendrás que poner únicamente los datos de ese trimestre, pero en el segundo tendrás que sumar los datos del primer y segundo trimestre. Por lo tanto, no hace falta hacer una declaración anual, ya que el formulario del cuarto trimestre contiene todos los datos del año.

Las casillas del apartado 1:

(01): ingresos anuales.

(02): gastos anuales que sean fiscalmente deducibles.

(03): diferencia entre los ingresos (casilla (01)) y los gastos (casilla (02)), representando el resultado neto del trimestre.

(04): el 20% de la casilla (03), si es negativo pon cero.

[05]: suma de los importes de las casillas (07) y (16) de declaraciones anteriores del mismo año.

[06]: suma de todas las retenciones aplicadas a facturas desde el inicio del año.

(07): resta los importes de las casillas (05) y (06) de la casilla (04). Si es negativo, indica el signo «-» antes de la cifra.

Las casillas de la 8 a las 11 son del apartado dos, no debes rellenarlas.

El apartado 3 está dedicado al pago final:

Casilla [12]: suma de las casillas [07] y [11]. Escribe 0 si es negativo.

Casilla [13]: Para esta casilla debes calcular la base imponible (tu resultado del que se descontará el impuesto) a nivel anual. Para ello basta con extrapolar el resultado hasta el momento al resto del año. Por ejemplo, si estás en el tercer trimestre y tu resultado hasta el momento es de 4.500 € se puede calcular que tu base imponible anual será de 6.000 €. Esto se calcula dividiendo los 4.500€ por los meses que van de año, 9 en este caso, y multiplicando ese resultado por 12.

Si este resultado es menor que 8.000€ podrás deducir 100€ de cada declaración. Si está entre 8.000 € y 12.000 € usa la siguiente fórmula:

400 – (base imponible – 8.000 ) x 0,1 euros al año.

Si es mayor que 12.000 no podrás deducir nada.

En el ejemplo anterior con la base de 6.000€ la deducción sería de 400€ entre todas las deducciones. Sin embargo, como la declaración es trimestral deberás dividir este número entre cuatro, lo que en nuestro ejemplo daría 100. Ese es el número que debes indicar en esta casilla.

Casilla (14): resta la casilla 12 menos la 13.

Casilla (15): Si los resultados finales (casilla (19)) de los otros trimestres fueron negativos hay que indicarlo aquí. Este número nunca debería ser superior al de la casilla (14)

Casilla (16): si la casilla [14] es positiva y estás pagando un préstamo por tu vivienda habitual. Te permite deducir gastos hasta el 2% de las casillas (03) o (08), con límite de 660,14 euros.

(17): diferencia entre las casillas (14) y (15).

(18): solo para declaraciones complementarias, indica el resultado a ingresar de declaraciones anteriores del mismo ejercicio y período.

(19): resultado de restar la casilla (17) de la (18), siendo el resultado de tu declaración.

Si la casilla 19 es negativa, y corresponde a los trimestres 1.º, 2.º o 3.º, marca «A deducir» para aplicar en pagos fraccionados posteriores del mismo año. Si es negativa en el 4.º trimestre, completa el apartado «Negativa». En caso de ser positiva, es la cantidad a pagar en concepto de IRPF.

Gestionar el IRPF fácilmente como freelance

En el complejo mundo tributario de los autónomos, la comprensión profunda del IRPF y las retenciones es esencial. Estar al tanto de las regulaciones, evaluar estrategias fiscales y anticipar cambios en las retenciones son pasos cruciales para asegurar un viaje financiero seguro y exitoso como profesional independiente. En este intrincado escenario, la clave radica en el conocimiento actualizado y la gestión proactiva, elementos esenciales para navegar con éxito por las complejidades tributarias y maximizar los beneficios en el camino del autónomo. Hasta aquí la guía de como gestionar el IRPF siendo freelance.